投資の勉強はここから!銀行員が教える投資のキホン

おはようございます。

資産運用学教授の長岐(ながき)です。

私は、銀行員だった経験に基づき、お金に関する基本的なことを分かりやすく、お伝えしていきます。

「投資の勉強を始めたい!」そう思いたっても、いったい何から始めたらいいかわからない、とお悩みの方も多いと思います。

この記事では、そんなあなたに投資の基本的な知識をわかりやすく解説します。

1.投資の勉強は何から始めるべきか

2.投資を勉強する目的を明らかにしよう

(1)ライフプランを明らかにしよう

(2)あなたの財務諸表をつくろう

3.投資の勉強を始めよう(基礎編)

(1)各投資法のリスク・リターンの関係を理解しよう

(2)これまでの分散投資はもう通用しない

(3)銀行員がプライベートで実践する分散投資法とは

4.投資の勉強を始めよう(応用編)

(1)不動産投資の魅力とは

(2)オフショア投資の魅力とは

さいごに

1.投資の勉強は何から始めるべきか

「将来の夢のために、お金を増やしたい」

「老後の生活資金のために、投資を始めたい」

そう考えて、投資の勉強を始める方が増えています。

しかし、いきなりお金を増やそうと思ってテクニックに走ったり、ノウハウを集めても、うまく行かない人がとても多いのです。

投資の勉強では、「お金を増やすマインド(考え方)」と「お金を増やすスキル」をバランスよく学ぶこと大切です。

これが実は、勝ち組投資家への一番の近道なのです。

2.投資を勉強する目的を明らかにしよう

(1)ライフプランを明らかにしよう

あなたはなぜ、投資を始めたいと思ったのでしょうか?

その背景には、かならず「お金を増やしたい理由」があるはずです。

投資の勉強を始める前に、まず、「何のために」「いつまでに」「いくら」お金を増やしたいのか、を明確にしましょう。

というのも、単に「老後が心配だから」「お金は無いよりはあったほうがいいから」という理由では、結局いくら貯めれば安心できるのかがわからないからです。

するといくら貯めても、いつまでたっても不安は消えません。

次のワークで、あなたの投資に対する目的や目標を明らかにしてみてください。

<ワーク:次の質問への答えを、具体的な数字を使って書き出してみましょう。>

あなたはこれからの人生でどんなことをしたいと思っていますか。

どんな家に暮らし、どんな人々と付き合いたいですか。

そのために、「何年後に」「どのくらいの財産」を得ていたいと思いますか?

(2)あなたの財務諸表をつくろう

次に、お金を増やすうえで絶対に必要な「いま」の現状把握をおこないます。

ここで、「あなた個人の財務諸表」を作ってみましょう。

財務諸表とは、P/L(損益計算書)とB/S(貸借対照表)の2つの表のことを指します。

「私には難しそう・・・」と思ってしまうかもしれませんが、中学生でもできるほどシンプルなものですから、ぜひ挑戦してみてください。

■P/L(損益計算書)

P/Lとは、収益に対する費用と利益のバランスを見るものです。

個人でP/Lを作る目的は、「収入」に対する「支出」や「貯蓄」のバランスを見ることです。

<ワーク:あなたのP/Lを作ろう>

毎月月末になったら、次の4つのカテゴリーに分類して、それぞれの割合を出します。

計算方法:各カテゴリーの数字÷月収×100

例)月収22万円で固定費が8万円の場合 → 8万円÷22万円×100=36.3%

【固定費】(家賃または住宅ローン返済費、駐車場代、水道光熱費など、毎月ほぼ決まった金額の支払いが発生するお金)

目標:おおむね収入の40%以内

【やりくり支出】(食費や衣服費、趣味のお金など、日常生活にかかるお金)

目標:おおむね収入の40%以内

【貯蓄】

目標:収入の10%

このP/L作りでは、前月と比べてどうか、一年前と比べてどうかという時系列での比較を行うことが重要です。

■B/S(貸借対照表)

B/Sとは、資産と負債と資本のバランスを見るものです。あなたも、自分自身のB/Sをしっかりと把握しましょう。

<ワーク:あなたのB/Sを作ろう>

毎月月末に、あなたの純資産がいくらあるのか?を算出しましょう。

計算方法:純資産=資産―負債

【資産】(預金、金融資産、株、国債、不動産、その他の権利収入など)

【負債】(住宅ローン、車のローン、借金、カードの未払い金など)

自分自身のB/Sをつくると、思っているよりも純資産が少ないことに気づく人が多いと思います。投資の勉強の第一歩は、「気づく」ことが重要なのです。

このように自分の財務諸表をつくってみると、自分のお金の状況がはっきりと見えるようになります。

「大まかなお金の流れを読みとる」ことを意識してください。

すると、今後の具体的な目標を立てるときにも大いに役立ちます。

世界的に有名な投資家ウォーレン・バフェットも、会計の重要性を伝えています。

あなたもこれから毎月月末には、あなた自身の財務諸表を作ることを習慣にしましょう。

3.投資の勉強を始めよう

ここまで、あなたの投資の目的や現状把握を行ってきました。

これで、投資の勉強の基礎はバッチリです。

ここからは、少し踏み込んだ具体的な投資法について学んでいきましょう。

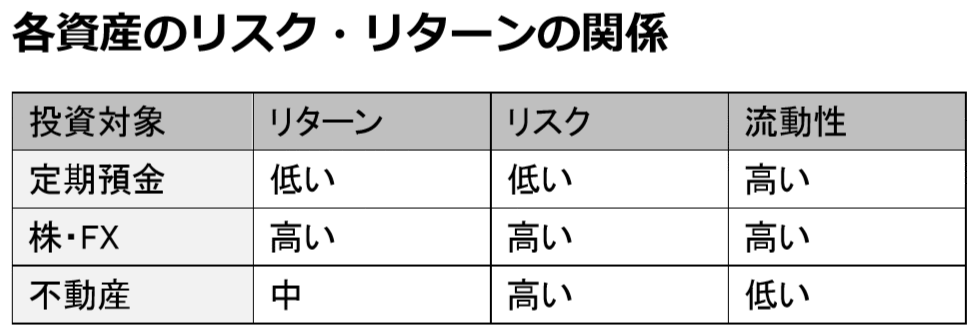

(1)各投資法のリスク・リターンの関係を理解しよう

ひとくちに投資といっても、様々な種類の投資先があります。

あなたも、自分には何が向いているのか、目的達成のためには何が最適なのかを知りたいと思っているのではないでしょうか。

そこで、各資産に投資する上でのリスク・リターンをまとめました。

※流動性=資産を現金に戻すときの換金のしやすさ

~定期預金~

現在の日本の定期預金では、リターンはほとんど期待できません。すでに十分な資産形成を持っている方には向いていますが、これからお金を増やしたいという人には向きません。

~株・FX~

ハイリスク・ハイリターンの資産です。時には2倍、10倍になることもありますし、逆にゼロになることもあります。

~不動産~

利回りは5~8%ほどですから、他の資産と比較するとリターンは高いとは言えません。また、売りたいときにすぐ売れるわけではないので、流動性は低いです。

(2)これまでの分散投資はもう通用しない

「1つのカゴにすべての卵を盛るな」

投資の勉強を始めるとき、多くの人が初めに教わるのがこの言葉かもしれません。

これは、分散投資の大切さを表した格言です。

すべての卵を1つのカゴに盛ってしまうと、カゴを落としたら卵はすべて割れてしまう。しかし、卵を複数のカゴに分けて持てば、1つのカゴを落としてしまっても、他のカゴの卵は無事に守れるということです。

投資も同じで、すべての資産を1つの投資先に集中させてしまうと、その市場が急落した場合に、大きな損失となります。

が、投資先を分散させることにより、損失は資産の一部にとどめられます。

このような分散投資のメリットは、長い間にわたって金融界での常識とされてきました。例えば株や国債を「日本のもの」「海外のもの」に分けていれば、どれか一つの運用成績が悪くても、他の好調な資産がそれをカバーしていたのです。

日本がダメな時はブラジルがいい。株が悪いときには債券がいい。

また逆も然り、という相関関係が成立していたのです。

ところが、この分散投資のリスクヘッジ機能が全く通用しない事態が発生しました。

それが2008年の「リーマン・ショック」です。

あの時には「世界同時株安」が起こりました。何もかもが全部、一度にドーンと下がってしまったのです。

つまり、最近はそれだけ金融マーケットが世界的に一体化してきているのです。

ですから、ただ投資先を分散するだけの分散投資では、リスク回避は難しくなってきていると言えます。

(3)銀行員がプライベートで実践する分散投資法とは

とはいえ、分散投資がまったくの無意味になったわけではありません。

リーマン・ショックの教訓もふまえ、これからの時代にあった分散投資というものがあります。

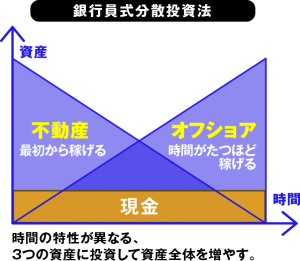

この分散投資法は、お金が大好きで、お金のプロである銀行員の多くが実践している方法です。

いわば「銀行員式分散投資法」です。

~銀行員式分散投資は「時間の分散」がポイント~

「銀行員式分散投資法」では、「資産」「時間」「種類」という3つの視点で資産を分散させることがポイントです。

その中でも特に重要なのが「時間の分散」です。

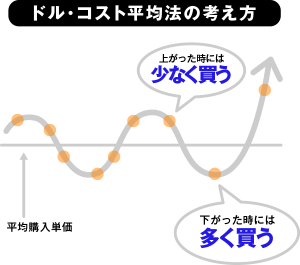

時間の分散とは、買い付けの時期を分散することです。

投資商品は、いつが一番安いのか、高いのかを正確に見極めることはほぼ不可能です。

そのため、「高値づかみ(相場の高い時に買うこと)」リスクの回避は大きなテーマとなります。

そこで「分割して、少しずつ投資する」ことによって時間を分散させ、高い時に買うリスクを軽減させることができるのです。

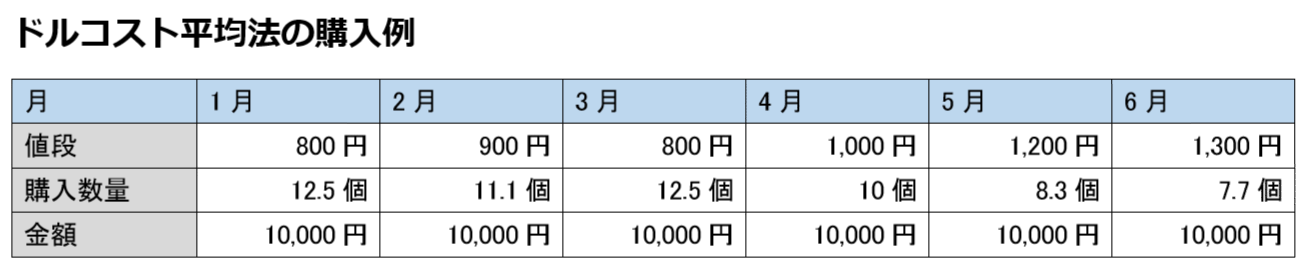

時間を分散させる投資法の代表例に「ドル・コスト平均法」があります。ドル・コスト平均法とは、同じ額ずつ、定期的に継続して投資していくやり方です。

例)12万円の資金を毎月1万円ずつ、金融商品を購入

ポイントは、購入する「数」を毎月同じにすることではなく、購入する「金額」を毎月同じにする点です。すると、商品の価格が高いときは購入数量が少なくなり、安いときには多くなります。

~銀行員がプライベートで投資する資産とは~

これらの「資産」「時間」「種類」の分散という視点をふまえ、多くの銀行員がプライベートで投資している3つの資産をご紹介します。

それは「現金」「不動産投資」「オフショア投資」の3つです

【現金】

手持ちの現金をすべて投資につぎ込んでしまうと、不測の事態が起きたときに対応ができなくなります。

そのため、現金で、いつでも使える形で所有しておく資産が必要です。

【不動産】

不動産は、買うとすぐに「家賃」という毎月の現金収入を生む資産となります。

実際に、不動産投資をして「大家さん」となっている銀行員はとても多いです。

【オフショア投資】

オフショア投資とは、海外で運用されているファンドに投資することです。

しくみ自体は日本の投資信託に似ています。

オフショア投資は、効果が目に見えて現れるまで時間がある程度かかります。

つまり、「買うとすぐ現金収入が発生する不動産投資」と、「後になって稼げるようになるオフショア投資」と現金を合わせたものが「銀行員式分散投資術」なのです。

この3つを組み合わせることで安定的に、長期間にわたり安定収入を得ていくことが可能になります。

4.投資の勉強を始めよう(応用編)

この章では、先ほどご紹介した「不動産投資」「オフショア投資」についてさらに詳しく解説します。

(1)不動産投資の魅力とは

「銀行員は不動産投資をしている」と聞いて、あなたは意外に思ったかもしれません。

「各資産のリスク・リターンの関係」を見ると、リターンは高くない割にハイリスクで、あまり魅力的な投資先には感じられませんよね。

しかし不動産投資には、他の資産にはない、独自のメリットがあるのです。

それは、自分のお金を使わずに投資できるということ。

つまり、自己資金がなくても、人のお金を使って投資ができるということです。

この点でも、不動産投資はこれからお金を増やしたい人におススメなのです。

なぜ人のお金を使って投資ができるかというと、不動産投資をするときには銀行がお金を貸してくれるからです。

不動産投資は安定収入が見込めますし、さらに銀行は不動産を担保に取れるので、融資が受けやすいのです。

そのほかにも、不動産投資にはいくつかのメリットがあります。

- 月現金収入が得られる

不動産は保有している間、人に貸して毎月、現金で家賃収入を得ることができます。

- キャッシュフローが安定している

不動産からの賃料収入は、永続して安定しており、大きく変化しにくいのが特徴です。

- 自分で物件をコントロールできる

不動産はオーナー自身が自由に管理を行えるため、自分でリスクのコントロールや、不動産の価値自体を上げることも可能です。

- 自由になる時間が増える

不動産投資に関わる全ての作業は、人にまかせることができます。

つまり、自分自身は好きな場所で好きなことをしていても、お金が入ってくる仕組みが持てるということです。

◆オフショア投資の魅力とは◆

オフショア投資で海外のファンドに投資するメリットは、日本国内の商品に比べると驚くほど高利回りの商品が多いということです。

海外の運用会社は、日本の会社と違い独立系が大半であるため、運用実績の数字が会社の業績を即、左右するからでしょう。

~オフショア投資の始め方~

日本に住む私たちがオフショア投資を始めるためには、まず「オフショア口座」を開設する必要があります。

オフショア口座とは、「タックス・ヘイブン(租税回避地)」と呼ばれる、税制上の優遇を受ける金融特別区にある銀行口座のことを指します。

バハマやケイマン諸島、香港やシンガポールなどが有名ですね。

ここにオフショア口座を作れば、その銀行を通じて日本からでもオフショア投資を始められます。

これからオフショア口座を始める人には、ネットバンクの使い方がやさしいHSBCがおススメです。

HSBCに口座を開設する方法は、インターネットで検索するとかんたんに情報収集できます。

オフショア口座は、残高が減って規定額を下回ってしまうと、口座維持のための管理手数料を取られてしまいます。

この規定額は口座の種類によって変わりますが、一番下のクラスで、十数万円(日本円)ほどです。

そのため、闇雲にいくつもオフショア口座を作るのではなく、最初は慎重にひとつを選んで、取引を集中させるのがポイントです。

~オフショア投資でおススメの商品とは~

分散投資でもっとも重要なことは「時間の分散」です。

そのために、オフショア投資でドル・コスト平均法を活用できる金融商品として「オフショア積立ファンド」がオススメです。

オフショア積立ファンドは、投資信託と生命保険をミックスした商品です。

毎月3万円前後から始められます。

最長で30年の長期運用を行い、個人年金として受け取ったり、契約途中で一時金として引き出すことができます。

運用実績がよければ、払込額より大きなリターンが得られるのは投資信託と同じです。

さらに、生命保険ですので途中で死亡した場合には払込額を若干上回る保険料を受け取ることができます。

さいごに

いかがだったでしょうか。

投資のキホンは、目的を明らかにし、現状を知ることから始まります。

期限と目標の数字を立てて、それに向かって行動していけば、きっとあなたも人生の大きな夢が実現できるはずです。

*この記事以外にもコラムをアップしています。その他コラムはインベスターズギルドのコラムサイトでご覧ください。http://investorsguild.jp/column/toushi-study/

————————————–

※この記事が参考になったという場合には

シェアしていただけると大変嬉しいです!