誰でもムリなくお金が貯まる「お金の流れ」の作り方

おはようございます。

資産運用学教授の長岐(ながき)です。

私は、銀行員だった経験に基づき、お金に関する基本的なことを分かりやすく、お伝えしていきます。

何よりも先に「貯蓄」!

収入があったら、まずは貯蓄です。

これは、できれば毎月、自動的に引き落としされるように設定しておきましょう。

自分で銀行へ行って、お金をおろして別の口座に移すというのは、毎月となると面倒なものです。

ついつい後回しにしてしまうこともあるでしょうし、おろしてから別の口座に入れるまでの間に出費の誘惑があったりもするかもしれません。

どんな理由であっても、いったん中断してしまうと、もうその先長く続けることは難しくなります。

長く続けるコツの最も大切なことは「一度の例外もつくらない」ことだとしっかり認識しておくべきです。

銀行によっては、設定さえしておけば給与収入から自動振り込みをやってくれるところもありますし、ネットバンキングで自分で設定するという手もあります。

自分の利用している口座のある銀行などで調べてみるといいでしょう。

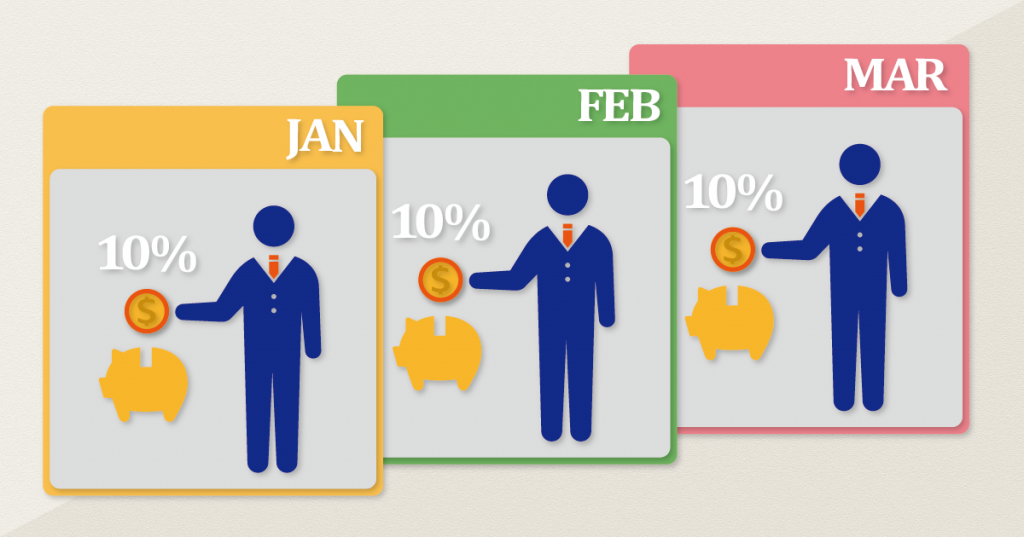

貯蓄する金額は、基本的には収入の10%でいいと思います。

手取りが30万円なら3万円、新社会人で手取りが20万円位なら2万円で充分です。

「もっと多く貯金できる!」と思っても、まずはこの10%の金額からスタートしてください。

この貯蓄用口座に入れるお金は「これだけしか貯蓄しない」という金額ではなく、「これだけは、毎月絶対に貯蓄する」金額ですから、状況や感情に左右されない金額であることが大切なのです。

それが収入の10%という数字です。

多めに入れようとして張りきってしまう人は、得てして、なにかの折りには「今月は少なくてもいいか・・・」という発想に陥りがちです。

それを防ぐためにも、一定の金額を決めて、例外なく長く続けることが大切なのです。

固定費は収入の40%以下に!

収入から10%を貯蓄しました。

30万円の給与の方なら、残りは27万円です。

次は、支出用口座に固定費にかかるお金を移します。

この金額は、収入の40%を上限とします。

固定費というのは、毎月必ず発生する支出のことです。

賃貸の方なら家賃、持ち家の方なら住宅ローンの返済金額や水道光熱費、自家用車があれば駐車場代などの維持費などです。

水道光熱費は、季節によって多少の変動はありますが、それ以外は毎月ほぼ決まった金額になると思います。

収入の40%ということは、30万円の手取りの人なら12万円になります。

つまり、その金額内に固定費が収まるように、家賃や駐車場代などのバランスを考える必要があります。

固定費は変動が少ない、それはイコール節約しようと思ってもできないということになりますので、最初の段階で40%を超えていないかどうかの判断が重要です。

30万円の手取りの人が、もし家賃10万円の部屋を借りるとしたら、車を持つのはあきらめた方がいいでしょう。

車をどうしても持ちたくて、その維持費が月に4万円かかるなら、1万円を光熱費として家賃は7万円以内に抑える必要があります。

残りのお金で「やりくり」を楽しもう

ここまでで、30万円の収入が、その日のうちに「貯蓄用口座」に3万円、「固定費支出用口座」に12万円流れていきました。残っているのは、15万円です。

30万円 - ( 3 + 12 ) = 15万円

この15万円は、いわゆる食費や衣服費などの生活費や趣味のお金、遊び、あるいは自己投資に必要な出費に使う金額です。

固定費とは違って、ある程度自分でコントロールすることができるものばかりなので、この使い方がとても大切になってきます。

お金を貯めるためには、もちろん「節約」の意識が欠かせないのですが、何もかも切り詰めようとしてストレスを貯めないようにしてください。

時には「気持ちいい!」と思えるような出費もあっていいと思います。

また、興味のある本や映画など、あるいはセミナーや勉強会などの自己投資のためのお金は、今後のためにも優先して使いたいものです。

大切なのは、優先順位です。ムダだった・・・と後で悔やむようなお金の使い方をできる限り排除して、自分にとって本当に必要なものにお金を回すんだ!という意識を忘れないようにしましょう。

また、ここでの15万円のうち、20%に当たる3万円位は「非常用」として取っておくことをオススメします。

急な病気で医療費がかかったり、冠婚葬祭での出費があったりなど、予定していなかった出費が突如発生することがあります。

そんな時に慌てないように、あらかじめ用意しておくようにしましょう。

余力があることで、心の余裕が生まれます。

心に余裕があると、お金の使い方も冷静に判断できて上手になるものなのです。

ここでの非常用のお金は、もしも何ごとも起らなかった場合や余分が出た場合には、可能であればそのままプールしておきましょう。

そうすれば先程の貯蓄用口座とは別に、ここにも少しずつでもお金が貯まっていきます。

この3つのお金の流れを作ってしまえば、お金が貯まるしくみは完成です。

*この記事以外にもコラムをアップしています。その他コラムはインベスターズギルドのコラムサイトでご覧ください。http://investorsguild.jp/column/flow-of-money/

————————————–

※この記事が参考になったという場合には

シェアしていただけると大変嬉しいです!